您的位置:主页 > 公告动态 > 正大动态 > 正大动态

正大期货美元等待美国GDP数据经济基本面差异成

美元指数(98.1314, -0.0263, -0.03%)周五(4月26日)亚盘中持稳于两年高位附近,受到强劲的美国资本财订单数据支撑。市场等待美国公布第一季GDP数据,近期欧元(1.1139, 0.0005, 0.04%)区经济数据持续令人失望,该数据可能进一步增强美元的看涨势头。

美元指数报98.15,周四涨至2017年5月以来最高水准98.32。

3月美国生产的核心资本财新订单创八个月来最大增幅。近来公布的其他经济数据也显示零售销售和出口表现强劲,缓解了对美国经济大幅放缓的担忧。

美国将于周五晚间公布第一季国内生产总值(GDP)数据,市场预期第一季经济环比年率料为增长2.0%。去年第四季GDP环比年率为增长2.2%。

“在这种环境下,美元将继续有买盘,与此同时,美国的数据持续看起来较有利,尤其是相对欧盟而言。”乐天证券运营负责人Nick Twidale称,“从技术角度来说今晚的美国GDP可能至关重要。如果数据不错,或许会看到欧元瞄准1.1000美元的关键心理水位。”

“我们预计美国GDP数据将显示经济稳步复苏,”巴克莱驻东京的资深策略师Shin Kadota表示,“鉴于美联储、以及最近瑞典和日本央行都采取了鸽派立场,经济基本面差异是目前汇市的主要推动力。”

瑞典央行周四表示,最近通胀压力疲弱,意味着升息时点可能略微晚于此前的计划,这番表态打击瑞典克朗跌至17年低点。

为了打消外界对于其实施极宽松政策的承诺,日本央行周四首次对投资者表示,将把超低利率水平至少再维持一年,寻求在经济面临新压力的情况下,消除央行对超宽松政策承诺的不确定性。

美元兑日元(111.66, 0.0900, 0.08%)接近持平于111.69日元,隔夜交易中下跌0.5%。本月美元数次突破112.00元关口,但都没有稳稳守住,该水平已经成为一道关键阻力位。

虽然美元兑日元在4月多数时候都陷于窄幅区间,但大和证券首席汇市分析师Mitsuo Imaizumi认为,下一波重要走势将是美元走强。

“下周将公布的中国PMI和美国非农就业报告,估计都将表现很好。另外还有下一轮中美贸易谈判,这可能会进一步提升风险人气,”Imaizumi表示,“因此在日本假日期间,市场可能会看到‘风险偏好’大幅回暖,推动美元/日元逼近113.00日元。”

美国贸易代表莱特希泽和财长努钦将抵达北京,参加4月30日开始的贸易谈判。

白宫国家经济委员会主任库德洛(Larry Kudlow)本周称,美国和中国的贸易谈判正在取得进展,他对双方达成贸易协议持“谨慎乐观”态度。

因天皇退位、皇太子德仁亲王即位,日本从周六开始将迎来持续10天的公共假日。超长的假期令投资者担心,可能会再度出现1月初时的“闪崩”现象。当时日元在短短几分钟之内大幅上涨。

欧元兑美元微涨至1.1138美元,仍接近周四触及的2017年6月以来低点1.1117。欧元兑美元本周下跌将近1%,受有关欧元区经济状况担忧的拖累。

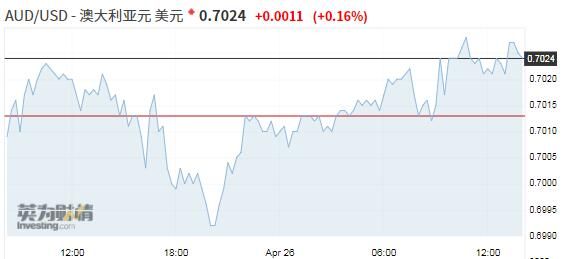

澳元(0.7028, 0.0013, 0.19%)小涨0.16%至0.7024美元,周四收盘基本持平。

澳元本周迄今已跌近2%,期间一度触及近四个月低点,因国内通胀数据疲弱,提升澳洲联储降息前景。

技术分析

欧元/美元

欧元/美元位于1.1130附近,尚未完成跌势,4小时图汇价仍远低于均线下方,20SMA维持强烈下行斜度,位于更长均线下方,目前位于1.1200附近,技术指标目前整理于超卖区域,缺乏动能,而非下行动能耗尽。若跌破1.1115区域汇价或加速下跌,关键支持位于1.10。

美元/日元

美元/日元继上行突破失败后,有望延续下行,维持在近期震荡区间的底部。4小时图显示美元/日元处在20和100SMA下方,200SMA构成支撑位,维持在日低位附近,方向不明朗。技术指标维持向下,处在两周低位附近,汇价倾向于下行。

文/正大国际期货