您的位置:主页 > 公告动态 > 正大动态 > 正大动态

广告和AI撑起谷歌一片天?-商品期货

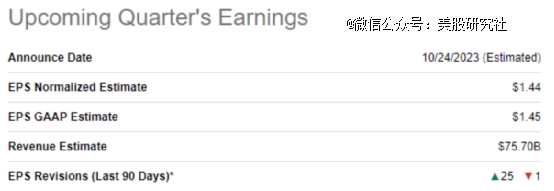

谷歌(NASDAQ:GOOG)(NASDAQ:GOOGL)预计将于 10 月 24 日星期二盘后公布第三季度财报。停止 2023 年 9 月 30 日的第三季度业绩。剖析师预计谷歌每股收益为 1.45 美元,营收为 757 亿美元。若是谷歌到达这些数字,则每股收益将同比增进 36%,收入同比增进近 10%。

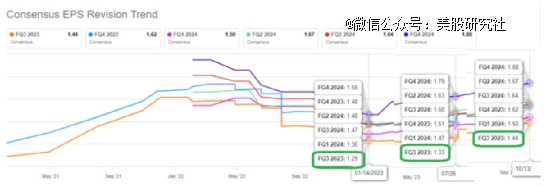

对谷歌最有利的事情之一是该股的估值被低估和相对较低的预期。这一次,谷歌的股票正以乐观的心情进入第三季度财报。在强劲的第二季度讲述和第三季度指引的支持下,每股收益预期已从年头的 1.29 美元升至现在的 1.44 美元。更主要的是,在第二季度讲述密布时,该价钱为 1.33 美元,今后上涨了 8%,到达 1.44 美元。

26 项 EPS 修正中,有 25 项向上,27 项收入修正中,25 项也向上。这再次与第二季度形成鲜明对比,第二季度 27 项收入修正中只有 19 项是上调。

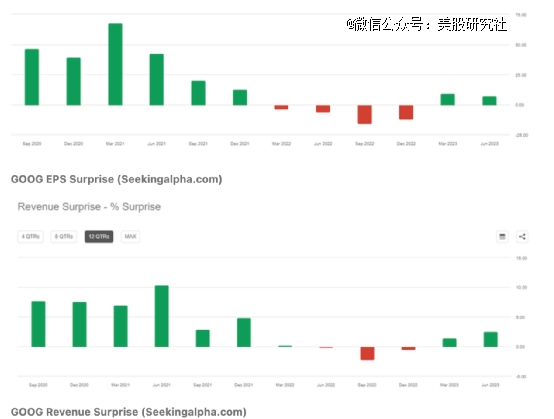

在已往 12 个季度中,谷歌每股收益超出预期 8 次,收入预期超出 9 次。这些数字在第二季度预览时代是相同的。但更主要的是,谷歌在 2022 年延续 4 个季度未到达预期后,现已延续两个季度宣布每股收益超出预期。

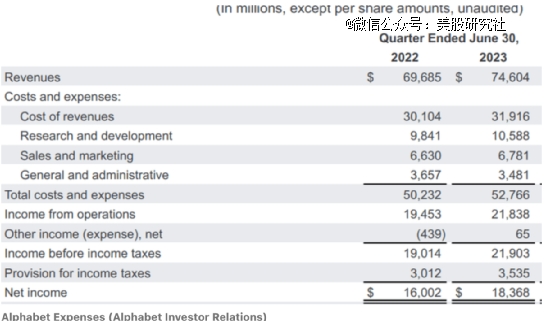

在第二季度预览中,剖析师曾展望该公司的收入将略有好转,而每股收益的利害将取决于公司的运营纪律(又称用度)。事实证实,这是事实,收入小幅增进(2.54%),但每股收益增进略大(7%),由于整体营业利润率同比从 28% 上升至 29%。我展望收入和每股收益将再次小幅上涨,但与上次差异,剖析师以为该股的盈利前上涨可能需要不仅仅是小幅上涨才气证实股价进一步上涨是合理的。

广告和人工智能可能是谷歌该季度最热门的两个故事。广告收入为 581 亿美元,较 2022 年第二季度增进 3.30%。此外,该公司还讲述称,人工智能的重点正在全速举行,团队正在重新集中精神。

对于第三季度,广告显然仍将是焦点赚钱工具,守旧展望同比增进类似 3% 至 4%,从而使 2023 年第三季度的广告收入在 561 亿美元至 567 亿美元之间。这仍然占预计总收入 750 亿美元的 75% 以上,这也可能是该公司最终鼎力推进人工智能营业的缘故原由。

在第二季度讲述中,首席执行官桑达尔·皮查伊重点关注了公司的员工人数和优先顺序调整:

安踏怎么就看上了MAIA ACTIVE?

皮查伊示意,为了行使人工智能,谷歌一直在“强化我们作为一家公司的关注点,以严酷的纪律举行卖力任的投资,并寻找我们可以更经济高效地运营的领域”。这包罗裁员和重新安置团队,包罗调整Waze广告销售与现有营业相连系,并将焦点基础设施和云的工程事情连系起来:“总体而言,我们正在努力地将职员转移到公司内更优先的流动中。”

只管关于裁员和重新关注要害项目的讨论不停,但谷歌讲述称,2023 年第二季度员工总数同比增进 4.50%,总支出同比增进 5%。

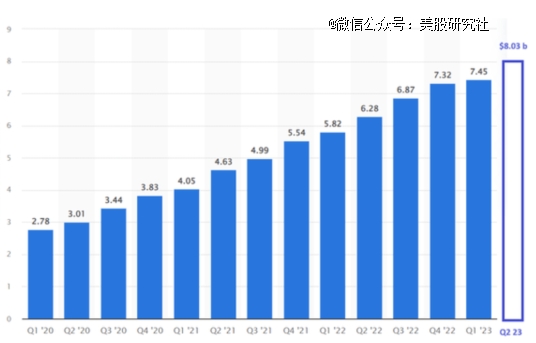

具有取笑意味的是,谷歌的云盘算已经保持在云端有一段时间了,但至少从 2020 年*季度最先就实现了令人印象深刻的季度收入增进。现在,透过云一窥,谷歌云平台讲述其延续第二年盈利2023 年第二季度收入创纪录的 80.3 亿美元。预计 GCP 在第三季度将继续保持收入和利润增进势头,由于该公司在全球局限内不停扩展基础设施,已在 39 个谷歌云区域中扩展。

进入第二季度财报时,谷歌的股价是大型科技股中*的。相对于其增进远景而言,其自己成本低廉,进入第三季度,情形有所差异。谷歌仍是*的,其远期市盈率为 24.50,而苹果公司为 29.4,微软公司为 29.7,亚马逊公司为 60。不外,谷歌被低估的理由已经缩小。由于谷歌与该组中第二廉价的公司(苹果)之间的差异(远期倍数)那时为 10,而现在仅为 5。

随着预期盈利增进率从 16%上升至 18.40% ,谷歌的自力估值已变得有吸引力。这使得该股在第三季度讲述中的市盈率/增进 [PEG] 为 1.33,而在第二季度讲述中为 1.4。

谷歌股票今年迄今已不再是大型股中显示最差的股票。事实上,该股现在是该种别中显示*的股票,今年迄今已上涨近 55%,而微软为 37%,苹果为 43%,亚马逊为 51%。

现在可以一定地说,进入第二季度的相对低估故事已经酿成了一个相当甚至略微高估的故事。

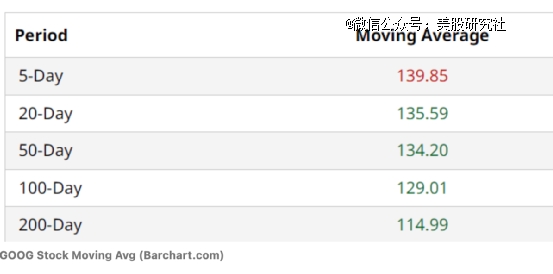

现在谷歌股票的手艺面已经相当强劲。例如,200 天移动平均线已从 104 美元上涨至 115 美元。该股现在远高于 100 日和 200 日移动平均线通常是个好新闻。但请注重,若是第三季度讲述(或第四序度指引)效果不佳而且市场继续近期的颠簸,该股在找到支持之前可能会下跌。

该股的相对强弱指数(“RSI”)已从49 上升到现在的 68。但从手艺角度来看,这对该股有利,由于它显示出实力和积累,在超买之前尚有足够的空间。

上一篇:消失的海外大片