您的位置:主页 > 公告动态 > 正大动态 > 正大动态

推出咖啡品牌,来伊份是创业第二春仍是病急乱

近来,零食物牌来伊份正式将旗下咖啡品牌“来咖”晋级为独立品牌,并发布了全新品牌LOGO。

来伊份标明初期“来咖”将在来伊份门店以店中店的方式开设,未来会展开成为独立门店。来伊份方面称,“来咖”现在已登录上海、浙江、江苏等400家门店。“来咖”发布当天便推出了9.9元新店促销活动,咖啡产品首要有生椰咖啡、拿铁等饮品。

壹览商业在杭州实地看望门店发现,关于“来咖咖啡”的品牌晋级,来伊份门店店员对此音讯标明并不知情。一同壹览商业来伊份客服拨通了电话,对方标明也不知道来咖在杭州的具体位置。别的,壹览商业以“来咖咖啡”为关键词在美团外卖、群众点评APP一同进行查找,但仍然找不到“来咖咖啡”。

显着,现在“来咖”并没有来到杭州。

作为休闲食物头部的来伊份为什么会挑选咖啡职业作为跨界方向,在壹览商业看来,这与零食职业的外部环境和来伊份本身窘境有关。

来伊份的窘境

这些年的来伊份展开并不算好。

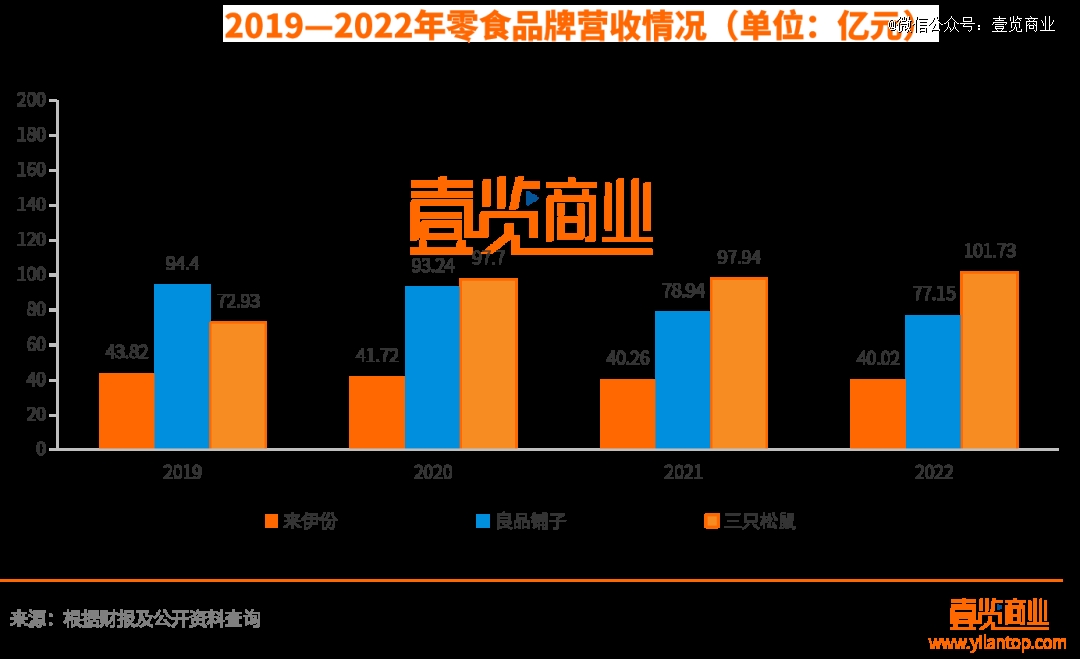

从营收规划来看,来伊份2019年-2022年营收别离为43.82亿元、41.72亿元、40.26亿元、40.02亿元,而和同为上市公司的良品铺子、三只松鼠比较,营收规划相差甚远,2022年良品铺子营收为94.4亿是来伊份的两倍多,2022年三只松鼠营收为72.93亿是来伊份的一倍多,近四年的营收规划来伊份都要远远落后于这两家。

别的来伊份的营收增速也不容乐观。

依据财报显现2019—2022年营收同比增速别离为2.25%、0.63%、3.63%、5.03%。而良品铺子2019—2022年营收增速则别离到达了20.97%、2.32%、18.32%、1.24%,除了2022年以外营收增速均大幅度落后。

除了营收方面落后,来伊份这些年的盈余也非常堪忧,据壹览商业计算2019—2022年来伊份均匀净利润率为0.42%,而良品铺子和三只松鼠的均匀利润率别离为3.38%、2.85%,来伊份在这些企业中的盈余也是垫底。

而作为上市公司,股价最能体现本身价值,截止发稿时来伊份实时股价为14.12元,只要最高点时的四分之一,同为零食物牌的良品铺子、三只松鼠股价则别离为24元、19元,来伊份股价依旧是垫底。

面对着惨白的财务数据,来伊份的行为便家常便饭了。

可是,来伊份作为国内休闲食物职业*股,从前也有过光辉时期。在上世纪90年代施永雷配偶在上海售卖冰淇淋发家,在卖冰淇淋的时分施永雷发现除掉蛋卷机外,门店还有许多空位,所以他把这些空位摆上零食,自此零食店的雏形呈现了。

1999年,施永雷配偶正式将他们的门店姓名改为来伊份,自此零食物牌来伊份便诞生了。到了2003年,来伊份现已在上海等地具有了88家门店,而此刻的良品铺子、三只松鼠等品牌乃至都没没建立。等到了2016年,来伊份现已成为国内零食职业上市*股,上市时发行股价到达了11.67元每股,而30天后更是涨到了56.54元。

可是,因为电商的鼓起,来伊份的职业优势逐步被替代。跟着良品铺子、三只松鼠等新式零食物牌凭借着在超卓的营销战略,以及贴合新时代青年的品牌定位,他们在电商渠道大放光荣。

而此刻的来伊份却在我们抢占电商渠道优势资源的关键时期,去研制自家的电商网站与APP,这让来伊份在竞赛中开端逐步失掉优势。逐步的,良品铺子、三只松鼠开端反超来伊份。到了现在来伊份现已成为头部休闲零食中实力最弱的品牌,跨界实属无奈之举。

零食职业的竞赛加重

除掉本身实力问题,现在休闲食物职业剧烈的竞赛也是促进来伊份跨界做咖啡的重要因素。

依据艾媒咨询发布的《2023-2024年我国休闲食物工业现状及消费行为数据研究陈述》显现近2019年—2022年休闲食物商场规划从10566亿元增加至11654亿元,四年内增加率大幅下降,2019年为6.6%、2020年为6.1%、2021年大步下降至3.2%,到了2022年增加率乃至缺少1%,仅有0.32%的增加率,休闲零食商场现已从快速增量商场转向微增商场。

在职业商场规划不再增加的情况下,零食职业的玩家却从未中止过进场。

据企查 查数据显现2019年我国新增零食企业打破两万家,2020更是增加至2万家,仅2023年1月-6月我国零食职业相关企业就新增了1.11万家。更令职业落井下石的是量贩零食店的鼓起。

量贩零食店与以往零食店*的不同在于“廉价”,而跟着疫情往后经济下行,顾客购买力的改变促进顾客的消费观也产生改变。受此影响量贩零食物牌开端大规划展开,零食有鸣、赵一鸣、零食很忙等一系列新式量贩零食物牌开端锋芒毕露。

据揭露数据显现,零食有鸣全国门店数量已超3000家店,赵一鸣门店数量已达1800 且正以每月200家的开店速度扩张。量贩零食物牌们的快速扩张带来的直接结果是,本来商场规划增加速度就低的休闲零食职业商场份额进一步缩小,头部休闲食物企业情况变得愈加困顿。

面对着本身与职业的两层压力下,寻觅事务新增量成为了近些年来伊份展开的首要方针。

来伊份从2019年起连续展开了综艺节目资助、IP联名营销,鲜制零食物牌战略等各类活动。可是,这些尽力总体上收益并不大,来伊份近四年的营收规划都没有产生大的变化。

多元化探究

其实早在2021年来伊份便宣告了将现制咖啡参加到门店事务的方案,而此次宣告跨界咖啡仅仅仅仅来伊份多元化探究中的一小部分。

早在2020年来伊份就进行过跨界,推出了白酒品牌醉爱,在2021年推出了气泡水品牌湃湃柠,在2022年乃至入局了数字藏品职业。但从现在的展开来看,来伊份的跨界基本以失利告终。

以白酒为例,2020年来伊份推出白酒的音讯一出,当天来伊份的股价一度上涨。

可是,白酒品牌的热度终究是一时的。醉爱的白酒产品为贴牌加工,缺少商场竞赛力,再加上品牌缺少产品心智,竞赛优势无法在同类型企业中凸显出来,醉爱白酒在不久之后便无人问津了。壹览商业在醉爱的天猫旗舰店上发现,醉爱销量现在为止仅为个位数。

再看气泡水、数字藏品这些事务展开至今,除了最开端在发布新闻中可以看到,便再无新音讯了。

那么,几回跨界收效并不显着的来伊份,能否在连锁咖啡商场安身呢?

咖啡赛道引诱与危险并存

艾媒数据显现,2021年我国咖啡商场规划约3817亿元,估计职业将坚持27.2%的增加率上升,2025年我国咖啡商场规划将达1万亿元。跟着5月瑞幸咖啡门店数量到达万店等级,一同新一季度财报显现瑞幸单季度营收初次逾越星巴克咖啡,瑞幸咖啡已然成为国内*连锁咖啡品牌。

在头部已现的连锁咖啡商场,头部以下的品牌竞赛非常剧烈。据壹览商业不完全计算7月以来21家连锁咖啡品牌门店数量已达32729家,其间6个品牌门店数量都在千级以上。

除了商场规划大,咖啡职业玩家数量也非常巨大,除了咖啡赛道本地玩家外也有不少跨界玩家。例如互联网渠道小红书出资了咖啡品牌Mstand,白酒企业贵州茅台跨界推出了自己的罐装咖啡。

而作为连锁品牌的来伊份参加咖啡赛道实际上是有优势的。

首先是门店数量。运营了二十多年的来伊份现在在全国具有3668家门店,假如依照店中店的方式全面铺开那么“来咖”将会具有3668家门店,依照现在的连锁咖啡门店规划进行排名,“来咖”将成为仅次于瑞幸、星巴克、库迪的第四大咖啡品牌。

更为重要的是上海也是我国咖啡文明非常稠密的区域,依据《2023我国城市咖啡展开陈述》显现上海现在已具有8530家咖啡店,关于来伊份来说可以使得“来咖”较快的融入商场,而且关于来伊份的品牌影响力也会有必定进步。

食物工业分析师朱丹蓬告知壹览商业:来伊份在线下的优势仍是非常不错的,它占有华东商场,是整个我国消费才干最高,消费层次最高一个区域,跟着跨界咖啡品牌来咖的推出,将会对来伊份品牌的影响力有一个比较大的进步。

再者是企业运营形式。来伊份20多年的连锁品牌阅历在“来咖”的展开中将会供给非常可观的优势,相关于其他职业跨界,来伊份连锁品牌的特色会让来咖在展开中躲避掉许多问题然后迎来快速增加。

最终是供应链。来伊份作为零食调集店,供应链方面的知识几乎是来伊份的必修课。而现在的连锁咖啡品牌展开很大的程度上要依靠供应链方面的建造,来伊份在这方面存在着天然优势。

尽管来伊份在连锁咖啡商场有着这么多的优势,但在企业开辟事务过程中,存在着机会的一同往往也面临着应战。

现在连锁咖啡商场竞赛并不仅仅门店规划的竞赛,怎么进步咖啡产品竞赛力、怎么培育用户的品牌心智现已成为越来越多咖啡品牌的一致。

而关于“来咖”来说,这些都需求有很多的资金以及时刻的投入才干逐步构成优势。从此前来伊份的营收情况标明,来伊份的资金并不能很好的处理这个问题,就算来伊份真实的花费很多的资金和心力去投入,“来咖”的报答也不会马上体现在数据上,到时来伊份真的会挑选这么做吗?

再者,现在连锁咖啡职业更欢迎具有本身特征的咖啡品牌,据壹览商业计算7月连锁咖啡品牌融资只要一同,为默啡咖啡,其品牌定位为意式精美咖啡,这与大多数连锁咖啡的产品都有着显着的差异性,而此刻的“来咖”显着并不具有这种特色。

最终,作为质料的咖啡豆和出产咖啡的咖啡机来伊份该怎么处理也是一个扎手的问题。相较于连锁咖啡赛道的本地玩家,跨界品牌关于咖啡豆、咖啡机等门店物料的了解程度要远低于本地玩家。关于本地玩家来说,与供货商长时刻的供货联系可以让品牌以更低的价格拿到货品,而跨界品牌创建之初并没有这种优势,这点关于来伊份来说相同如此,假如在未来无法处理这个问题那么进入咖啡赛道之后品牌之间的距离将逐步扩展。

尽管及时进军抢手职业关于企业来说是一个进步本身展开的好点子,但以此前白酒的跨界阅历来说,“来咖”的诞生需求来伊份支付更多的资金和时刻投入,而且需求有一个清楚的运营逻辑,否则这很有或许只会和曾经跨界相同,是一次“病急乱投医”。